在理財諮詢室裡,我最常聽到的問題不是「該買哪支股票」,而是「艾波,我何時才能做自己喜歡的事,不用再為五斗米折腰?」

大家對「財務自由」的想像,往往被社交媒體過濾後的濾鏡給誤導了。提到 FIRE(Financial Independence, Retire Early 財務獨立,提早退休),多數人腦中浮現的是環遊世界、度假、或是整天吃喝玩樂不用工作的快樂生活。但事實上,FIRE 是一種奪回人生主動權的哲學,而不僅僅是一個銀行帳戶的數字。

今天,我將帶領大家跳脫傳統「存夠O千萬才能退休」的死胡同。我會深度拆解當今最主流的四種 FIRE 模式,並透過一個貫穿 20 年的實戰案例——「小明」,讓你看見財務自由路徑的真實樣貌。

想直接看影片的朋友,請點擊下方YouTube連結觀看

第一章:重新定義財務自由——你的 4% 定律與神奇數字

在進入模式之前,我們必須先掌握理財界的金律:「4% 定律」。

這是由美國著名的理財顧問所提出的理論,簡單來說,如果你將資金投入一個股債平衡的投資組合,每年提領 4% 作為生活費,這筆錢有極高的機率可以支撐 30 年以上而不枯竭。

- 計算你的 FIRE 數字: 年支出 × 25 = 你的財務自由目標金額。

- 例子: 若你每月花 5 萬(一年 60 萬),你的目標就是 1,500 萬。

- 算式: 60萬 x 25 =1500萬

📊 財務自由對照表:你需要存多少錢才能退休?

這張表格是基於國際通用的 「4% 定律」 測算。簡單來說,只要你存夠年支出的 25 倍 本金,並將其投入年化報酬率 7% 的標的,每年提領 4% 作為生活費,這筆錢就有極高機率可以讓你領一輩子。

但現實是,對很多小資族來說,1,800 萬像是一座遙不可及的大山。於是,這幾年理財界發展出了更有彈性的四種 FIRE 變體。

第二章:深度拆解 4 種 FIRE 財務自由模型

這四種模型分別代表了對「物質慾望」與「勞動參與度」的不同態度。

一、四種FIRE財務自由模型

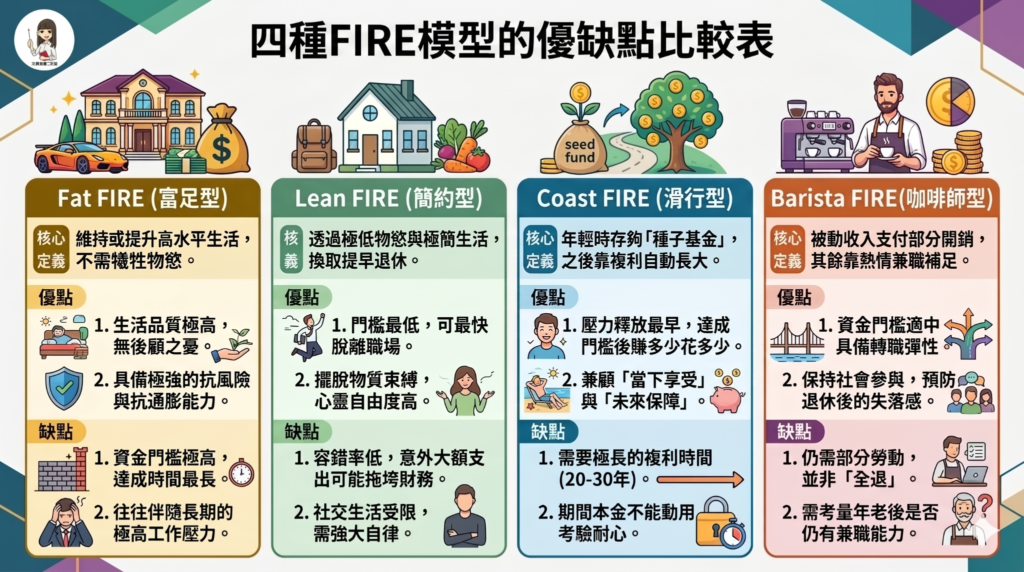

1. Fat FIRE(富足退休):金字塔頂端的自由

Fat FIRE 是最傳統、也最令大眾嚮往的型態。

- 核心思維: 不想降低現有的生活水準,甚至希望退休後能過得更優渥。

- 族群特徵: 高階主管、成功的企業主、或幸運的早期投資者。

- 財務特點: 提領率通常低於 3%,資產規模至少在千萬美金以上。

- 現實面: 這類人通常不會「真正退休」。他們會轉向「影響力投資」或慈善事業,因為對於他們來說,工作已經是自我實現的延伸。

2. Lean FIRE(簡約退休):極簡主義者的覺醒

這是 Fat FIRE 的極端對立面,更像是一種生活方式的革命。

- 核心思維: 透過極致的支出控管,減少對金錢的依賴,換取時間的自由。

- 族群特徵: 崇尚極簡主義(Minimalism)、反對過度消費的人。

- 財務特點: 年支出可能壓在 30-40 萬台幣以內,資產門檻約 800-1,000 萬即可。

- 現實面: 這種模式需要極強的自律。他們可能搬到生活成本較低的鄉間或二線城市,自己種菜、減少外食。對他們而言,「不被物品束縛」就是最大的自由。

3. Coast FIRE(滑行樂退):時間的魔法師

這是我最推薦年輕小資族研究的模型。

- 核心思維: 「先苦後極樂」。趁年輕、還沒有太多家庭負擔時,瘋狂存下一筆「種子基金」,之後靠時間複利自動滾向目標。

- 族群特徵: 20-35 歲、具有長期思維的職場新人。

- 財務特點: 一旦種子基金達到「臨界點」,就不再需要為退休存錢。此後的收入只需覆蓋日常開銷,多賺的錢全都可以用來享受生活。

- 現實面: 這需要強大的耐心。在「滑行」的二三十年裡,你不能隨意挪用這筆本金,必須忍受市場波動。

4. Barista FIRE(咖啡師樂退):熱情與安全的折衷

這是最具有人情味的模型,我稱之為「衝浪樂退」或「半工作半退休」。

- 核心思維: 「資產支撐底氣,勞動換取彈性」。你的資產產生的被動收入可以支付 50%-70% 的生活費,剩下的 30%-50% 靠你有興趣的兼職來填補。

- 族群特徵: 不想與社會脫節、喜歡與人互動,但厭惡職場內耗(Politics)的人。

- 財務特點: 本金門檻大幅降低,只需傳統 FIRE 的一半甚至更少。

- 現實面: 這種模式最能應對通膨與焦慮。因為你還有工作收入,且工作是為了「興趣」而非「求生」,精神壓力極小。

二、 適合族群與職業特徵分析

不同的職業屬性決定了你累積本金的速度與轉型的難易度,以下是分析建議:

1. Fat FIRE (富足退休)

- 適合職業: 企業主、高階經理人、專門技術人員(如外科醫師、機師、頂尖律師)、高報酬投資者。

- 職業特徵: 年收入極高(通常在數百萬至千萬以上),且擁有資產所有權或高度專業稀缺性。

- 建議: 這類人通常是「工作狂」,建議在規劃時加入資產傳承與稅務規劃,因為累積的資產往往會超過自身所需。

2. Lean FIRE (簡約退休)

- 適合職業: 自由職業、SOHO族、極簡主義推廣者、具備自給自足能力的專業人士(如手作藝師、農學專家)。

- 職業特徵: 生活型態規律,對物質依賴度極低。

- 建議: 由於生活費壓得很低,醫療保險規劃是重中之重,以防一場大病毀掉整套計畫。

3. Coast FIRE (滑行樂退)

- 適合職業: 數位行銷、軟體工程師、公務員、早期投入職場的小資族。

- 職業特徵: 職涯早期具備穩定儲蓄能力,且距離預定退休年齡還有 20 年以上的人。

- 建議: 最適合想要「趁年輕看世界」的人。一旦達到種子基金目標,可以隨即轉換為壓力較小的工作,或是減少工時。

4. Barista FIRE (咖啡師樂退)

- 適合職業: 自媒體創作者、講師、顧問、民宿經營者、健身教練、手工咖啡師、專業代購。

- 職業特徵: 擁有「可拆解」的專業技能,或是從事具備高度互動性與興趣取向的職業。

- 建議: 適合害怕退休後生活無聊的人。這類模型在台灣(全民健保體系下)運作起來比美國更輕鬆,非常適合想要「半退休」的中生代。

三、 FIRE四種模型的優缺點比較表

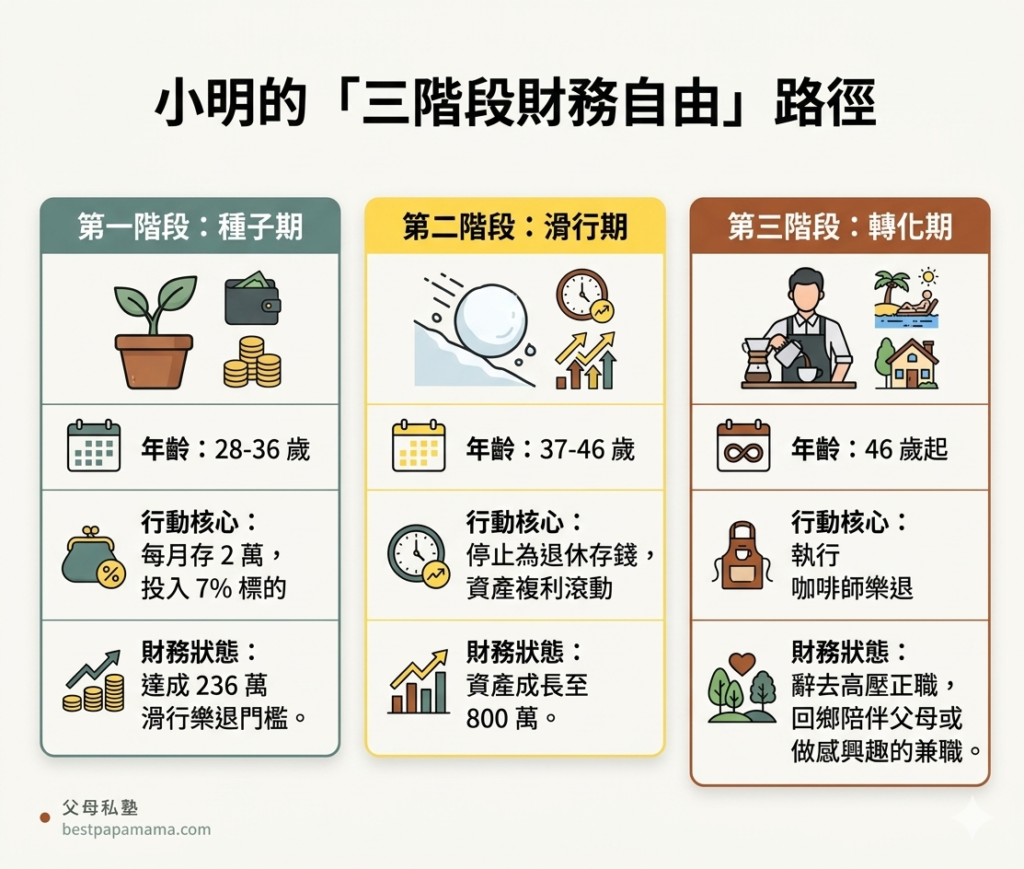

第三章:實戰案例——小明的 20 年理財長跑

富足退休門檻太高,簡約退休容錯率低,一個意外大額支出可能拖垮財務,滑行樂退門檻最低,唯一的缺點就是長達20-30年期間本金不能動用,極度考驗一個人的耐心。而咖啡師樂退,雖然不是完全退休,但至少生活費已經保底,要多賺一些零用錢的話,也有餘裕可以選擇自己有熱情的兼職工作,例如幫朋友打理民宿,去星巴克一邊做好喝的咖啡,一邊跟熟客互動,這些工作相對全職來說,較為輕鬆且沒有太大業績壓力,讓我們保持適度的社交接觸,可以提高生活的意義感與滿足感。為了讓大家理解這滑行樂退與咖啡師樂退的概念如何應用在實際生活中,我們來看一個具體的個案。

第一階段:28歲的覺醒與衝刺(目標:Coast FIRE)

小明是一名月薪 5 萬、年薪 60 萬的工程師。28 歲那年,他決定不再隨波逐流。他計算出,如果要在 60 歲後擁有每月 6 萬的生活費,他需要 1,800 萬的本金。

- 神奇數字: 透過回測,他發現如果能存下 236 萬 並投入 7% 投報率的標的,經過 30 年複利,這筆錢會自動成長為 1,800 萬。於是他定下目標,要快點存到237萬滑行樂退的本金。

- 執行力: 小明每月存 2 萬,並將獎金全額投入。在 7% 複利環境下,他預計需要約 8-9 年達成目標。

第二階段:36歲抵達「制高點」(進入滑行期)

8 年過去了,小明 36 歲。雖然中間經歷了市場震盪,但他的帳戶成功站上了 236 萬。 此時他達成 Coast FIRE(滑行樂退)。

- 轉變: 他不需要再每個月扣 2 萬去存退休金。這 2 萬元現在可以用來帶父母出門旅遊、精進攝影愛好。他的心態變得無比輕鬆,因為他知道「60 歲後的自己已經被照顧好了」。

第三階段:46歲的中年危機與轉機(轉向 Barista FIRE)

經過10年適度放鬆的上班族生活,46 歲時,小明面臨公司裁員壓力。他的資產此時已經複利滾動到 800 多萬。

- 抉擇: 雖然離 1,800 萬完全退休還有一段距離,但他發現這 800 萬資產每年產生的配息(約 3.5%)已經有將近 30 萬,等於每個月有25000元。

- 行動: 他辭去了高壓的工作,回老家幫父母經營五金行(每日兼職 4 小時),並在週末去朋友的咖啡廳幫忙。這就是 Barista FIRE (咖啡師樂退)的實踐——他不再依賴正職,資產配息加上輕鬆的兼職收入,每個月大約有5萬元,足以讓他過上理想的生活。而且一點都沒有動用的滑行樂退的本金,60歲以後的退休生活,依舊獲得保障。

第四章:給讀者的專業建議與避坑指南

身為知識型YouTuber與理財顧問,FIRE執行的路上,並非一切都很美好,我必須誠實地提醒大家,FIRE 的路上有三個隱形地雷:

- 忽略「緊急預備金」: FIRE 計畫中最怕被迫在股市市場低點賣出。為防被割韭菜,務必隨時保有 6-12 個月的生活費作為護城河。

- 低估通膨的影響: 現在的 5 萬不等於 30 年後的 5 萬。在設定目標時,建議採用保守的投報率預估(如扣除通膨後實質回報設為 5%)。

- 理財不理心: 很多人存到了錢卻不敢退休。這就是為什麼我建議從 Coast 或 Barista 模型開始,尤其Barista FIRE(咖啡師樂退),屬於不完全離開職場,也不完全仰賴資產配息,這種半退休的生活,能幫你建立「安全感」的心理肌肉。如果不適應,趁年紀還輕,還是可以回歸正職工作,只是此刻你已經有的財務的底氣,有餘裕選擇自己有興趣有熱情的工作。

像我的老公覺得科技業太高壓,讓他羨慕大樓保全人員,只要坐在櫃檯吹冷氣滑手機,白天頂多簽收個包裹,既不用打掃,也不用外出日曬雨淋,就能穩穩月領35000的薪水,真是輕鬆愉快。但是近年來他觀察我們社區,有些住戶因為樓上孩子活蹦亂跳太吵,社區內踩到狗屎…等心情不愉快時,經常怒氣沖沖地把氣出在保全身上,而且有時候遇到夜間保全不能上工,還得臨時上陣代打,日夜顛倒的作息容易疲憊,他發現保全好像也不是這麼好摸魚的……最近開始轉向想當導遊,至少出去玩,旅客們心情是愉悅的,而且自己順道四處觀光還有薪水可拿,真是一個好工作。只要有了基本被動收入的底氣,就算兼職不開心,也是可以輪替更換,直到找到最契合的工作為止。

結語:你的第二人生,從現在開始規劃

財務自由不是終點,而是「選擇權」的開始。你是想過 Fat FIRE 的富足生活,還是 Lean FIRE 的簡單自在?抑或是像小明一樣,透過 Coast FIRE 與 Barista FIRE 的組合,彈性地規劃人生的每個階段?

每個人的數字都不同。理財顧問存在的價值,就是協助你釐清這些複雜的變數,找出一條你走得動、睡得著、且看得到未來的路徑。

如果你也想知道自己的神奇數字是多少,可以到父母私塾的財富自由計算機,自己算看看

若想量身打造「退休壓力測試報告書」,歡迎點擊下方連結預約諮詢,讓我陪你一起賺回自己的人生。