年薪百萬,存款年年增加,卻在先生確診癌症的那天,我才第一次認真思考高薪族財務規劃這件事。

如果他明天不能上班,我們家的財務狀況能撐多久?

這個問題,讓我思考了許久。

不是因為我不知道答案,而是因為我太清楚了。

這篇文章,是我這兩年親身經歷的財務覺醒筆記。寫給每一個正在努力賺錢、卻還沒有做好高薪族財務規劃的人。

科技業高薪陷阱:為什麼賺越多,反而越沒有安全感?

先生在科技業工作了十二年。

工程師起步、升主管、帶跨國團隊、協助公司完成幾個關鍵專案。薪水不低,客戶也大有來頭。

但每個月薪水入帳,壓力也跟著入帳:

房貸要繳、孩子的補習費要付、父母的健保和醫療費要分攤、公司的 KPI 要顧、部門績效要維持。

他曾經以為,高薪是一種自由。

後來才發現,那根本不是自由。那叫做被錢綁架。

高薪族最諷刺的處境是——薪水越高,你越不敢走。

因為這份收入已經成為整個家庭的支柱。一旦停,一切就垮。

你不是在選擇繼續,你是沒有辦法不繼續。

我們這個世代,把「努力工作」當成對家人最大的愛。卻忘了問一個問題:

如果你倒下去了,這份愛,還能撐多久?

確診前的那幾年:所有的預兆,我們都選擇看不見

回頭看,其實訊號很早就有了。

先生開始頻繁失眠是在五年前。起初我以為是工作壓力,他也這樣以為。

然後是消化問題、腸躁、白天沒胃口,陸續出現。他說是應酬太多、外食太油,作息不正常。

然後是頭髮快速變白,中年提前白髮,特別是耳朵上方至頭頂,這似乎是腦部過勞的工程師標配。

然後是疲憊。不是那種睡一覺就好的疲憊,是那種怎麼睡都睡不飽的疲憊。

每一個訊號,我們都用忙碌合理化了。

直到那份健檢報告出來。

確診那天,他說的第一句話

醫師宣布診斷結果後,先生有點愣住,也沒有問原因。

他回到家後拿起手機,打了一連串電話:通知主管交接工作、取消這個月出差、重排團隊專案。

掛掉最後一通電話,他轉過頭,臉上掛著一個很開心的表情——

「我這個月,終於不用出差了。」

我當下不懂他在開心什麼?

後來才明白,那句話背後藏著多少辛酸:

在他待的那個產業,「生病」是唯一能名正言順停下來的理由。

他不是在苦中作樂。他是真的,累到那個程度了。

開刀,還是繼續觀察?一個 PM 的決策風格

先生先跟公司申請本月不出差後,然後開始做他最擅長的事:蒐集資料、比較方案、找最佳解。

他把全市教學醫院的胸腔外科主任輪訪了一遍。

結果五位醫生,給了三種答案:

- 兩位建議開刀——跟兩年前比起來變大了,惡性機率偏高

- 兩位建議等等——還沒到醫界共識的 1 公分,繼續追蹤就好

- 最後一位最妙:「依自己心情決定。放不下就開;神經大條不煩惱,就定期追蹤。」

可惜我先生就是那種很糾結,放不下的急性子。

也許是科技業 PM 訓練出來的職業病——任何一點可能影響良率的因素,都要先除之而後快,避免後患無窮。

7 月拿到健檢報告,8 月就排好手術。

微創手術恢復得快,休息一週後他就重返職場了。

全家像一串粽子去檢查:癌症機率也太高了吧!?

走過這麼一遭,先生開始認真看待健康這件事。

家裡多了三台空氣清淨機。出差地點的空氣品質開始讓他心生不滿。他延長申請了三個月在台休養,暫時不出差。

醫生也叮囑:這種癌症遺傳機率很高,建議全家每人做一次 CT 掃描。

於是全家人像一串粽子,被先生一把抓去醫院。

醫生問診問到我,笑著說:「妳是媳婦,不是直系血親,爸媽也沒有相關病史,不用做沒關係。」

老公不放心,覺得既然來了就做一做,CT 掃描一次才 5,000 元,自費也無所謂。

就這樣,我做了人生第一次低劑量電腦斷層。

結果讓我們都嚇了一跳——

四個人裡面,有三個判定有異樣。高達75%的機率中標。

唯一胸腔乾乾淨淨的,不是我這個局外人,而是每天快樂似小鳥的黃金單身漢小叔。

看來上有老下有小的已婚人士煩惱多多,身體注定承受較多壓力。

在此呼籲大家,家中有肺癌病史,或是經常咳嗽,感冒常拖很久的人

健檢時別忘記多一個LDCT低劑量電腦斷層檢查!(就算付費也值得)

一般的胸部X光檢查,有可能被肋骨遮住,只能看到超過2~3公分大的腫瘤

等到尺寸這麼大的時候,有可能都進入癌症1-2期了。

當天照完,門診就看到婆婆的腫瘤最大顆,也排定盡快手術。其他人定期追蹤。

而我,跟先生相比,就是屬於那種神經比較大條不煩惱的人

——只要沒有立即危害,絕對不考慮手術!(哈哈,拖延症患者標準發言 😅)

先生跟婆婆術後切片的結果,都是第0期,沒有擴散浸潤的跡象,

回診時,胸腔內科醫生甚至說:「原位癌其實也不算癌症,放寬心吧!」

讓我們鬆了一大口氣。

而我本身的跟先生的狀態比較不同,屬於實心結節。

片子經過一年追蹤沒有變化,醫生判定可能是疤痕。

我也很開心,其實第一次發現時

當天睡前我就安靜地傾聽身體的聲音,平常既沒有咳嗽,也很少感冒

於是選擇相信自己,心情非常平穩地度過這一年。

一整個世代的警訊:這不是個案

先生罹癌消息傳出後,過去的同事、同期的科技業朋友紛紛打電話來。

起初是慰問,後來是沉默,再後來是分享。

我才發現,這根本不是個案:

- 同期部級主管,48 歲,冠狀動脈三條堵塞了兩條,裝了心臟支架

- 前部門一起打拼的處長,大腸癌三期,化療半年

- 最讓人震驚的是總經理——肺癌二期 B,腫瘤超過 3 公分,卻連開刀時間都排不出來

李開復在《世界因你不同》裡寫過:「在我罹患淋巴癌之前,我以為自己是台永不停歇的機器。」

台灣科技業,正在批量製造這樣的機器。

而這些機器的背後,是一個個家庭——配偶、孩子、父母——在悄悄地,等待那台機器出問題的那一天。

那一天,對有準備的家庭來說,是一個轉捩點。

對沒有準備的家庭來說,是崩潰的起點。

那段日子,我們是怎麼過的

確診罹癌後的第一個月,是最混亂的。

醫院、檢查、會診、治療計劃——每一件事都要決定,每一個決定都要花錢。

現在醫療自費項目很多,特別是微創手術,兩人全部30萬內可搞定,沒用到達文西手臂。

先生的薪水繼續進來,但我知道,這是暫時的。

我開始把所有帳戶的餘額加總,把投資部位的流動性評估一遍,把保險理賠的條件逐條確認。

我想知道的只有一件事:

如果收入突然停了,或是先生想換跑道,我們能撐多久,還能維持現在的生活水準?

答案比我預期的好一些。因為幾年前,我已經替先生布局了一套財務後路。

但如果沒有那套後路,我不敢想像那幾個月會怎麼過。

職場的現實:你的忠誠,換不回對等的保障

先生原本想等公司增加人力,再決定下一步。

他相信,十年的付出,應該換來一些體諒。

他錯了。

兩個月後,一紙人事命令,包裝在「讓你專心休養」的說法裡:逼他從主管職位退下、年終考績還贈送一個大 B、績效獎金只剩下四分之一。

十年來的加班、扛責、默默成就主管的功績——換來這樣的對待。

我記得先生拿著那份文件坐在餐桌前,沉默了很久,說了一句話:

「原來我的弱點,在他們眼中,就是淘汰的起點。」

公司的決策,永遠以公司利益為優先。你有沒有後路,從來不在他們的考量裡。

這不是在批評某一家公司。這是職場的本質。

了解這件事之後,你才能真正開始為自己規劃。

高薪族最需要的財務規劃:不是存更多錢,而是準備後路

手術前,我已經替先生準備了一份「黃金降落傘」計劃。

不是因為我預知了這一天,而是因為我一直知道:這一天,遲早會來。

「黃金降落傘」這個概念,源自企業財務——指高管離職時的保障方案。但我借用這個詞,替它賦予了一個更個人的定義:

在你還不需要它的時候,就把它準備好。讓你隨時有資格選擇跳的時機,而不是被迫倉皇跳機。

我替先生設計的黃金降落傘,有三個條件:

| 條件 | 原因 |

|---|---|

| 低風險 | 他個性保守,承受不了資產大幅波動 |

| 流動性夠 | 緊急時要拿得出來,不能全部鎖死 |

| 報酬足以替代部分收入 | 不只保值,要能真正撐住生活 |

三年前布局的那部分資產,在他最需要的時候,獲利直接超越了他十年的存款。

這讓他有了真正跳機的本錢。

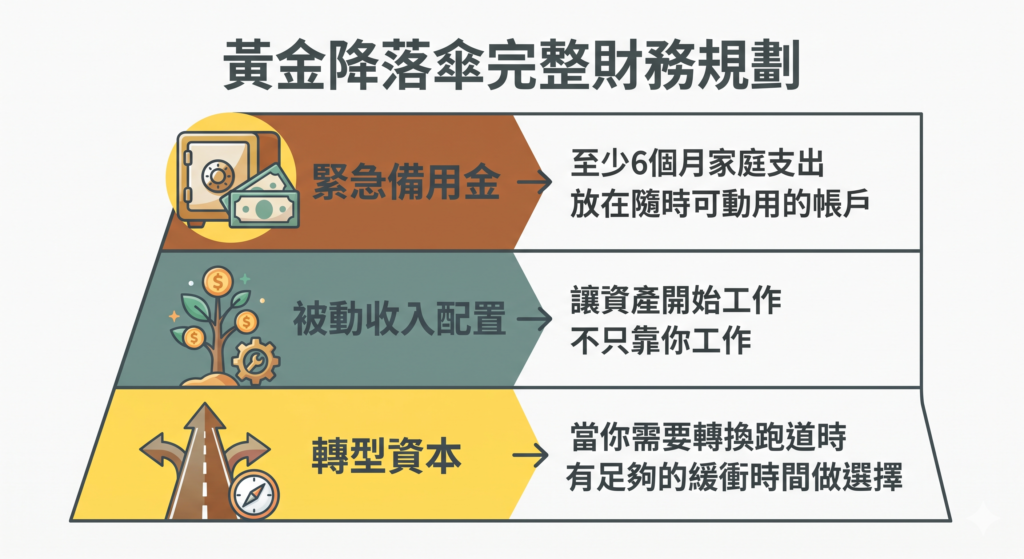

什麼是「黃金降落傘」財務規劃?三個層次,缺一不可

很多高薪族的財務盲點是:收入高,但全部變成生活開銷和房貸。

真正能在緊急時刻動用的流動資產,可能連半年生活費都不到。

黃金降落傘,包含三個層次:

第一層:緊急備用金

至少 6 個月的家庭支出,放在隨時可動用的帳戶活存。

這層是地基。沒有地基,其他兩層都是空中樓閣。

很多人說「我知道要存」,但就是一直沒存到。

原因通常只有一個:從來沒有認真算過,自己家一個月的「最低維持費用」是多少。

不是你想要的生活費,是你家繼續運轉的最低費用。

第二層:被動收入配置

讓資產開始替你工作,而不是只有你在工作。

這層的目標不是發財,是讓你的收入來源不止一個。

不需要每天盯盤的工具(例如長期持有的 ETF 或債券配置),讓複利安靜地在後台運作,不打擾你的正職生活。

第三層:轉型資本

這層是給你選擇權的。

當你需要轉換跑道、創業、陪伴家人、或只是需要一段時間喘息,這層資本讓你不必立刻找到下一份收入,也能撐得住。

它不是用來「揮霍」的,是用來「給你時間做好選擇」的。

「但我現在根本沒有多餘的錢」

這是我最常聽到的反應。

通常說這句話的人,年收入不低。

問題不是沒有錢,問題是錢在進來之前,就已經有了去處。

房貸自動扣款、信用卡帳單、孩子的才藝費、家人的保費——這些都是固定支出,月月先走。

剩下的,你才看得見。

而「剩下的」,往往在月底前就不知道去哪了。

解法只有一個:在「剩下的」還沒出現之前,先把該留的留住。

具體的做法,就是把「黃金降落傘帳戶」的撥款,設定成跟房貸一樣的自動轉帳。

先留,再花。不是先花,再看有沒有剩。

現在的他,在想什麼?

休養半年後,先生慢慢走出來了。

身體在恢復,但更大的變化是心態。

他說:「我太天真了,以為一份工作可以做到老。但我更後悔的,不是這份工作,是那些我本來可以參與的家庭團聚,孩子只有一次的童年,但我全部缺席了。」

他開始重新認識自己。沒有了主管頭銜,沒有了出差行程,他反而開始想清楚,自己真正在乎的是什麼。

現在,他在考慮第二人生的方向。

我們也決定遠離是非之地,用不同的節奏重新生活。

不是逃跑,是選擇。

因為我們替自己準備了降落傘,所以我們有資格選擇跳的時機。

寫給每一個還在科技業裡的你

如果你此刻正在加班,正在趕tape out deadline,正在為了績效考核焦慮——

請先停下來三分鐘,認真問自己:

- 你的家庭,能在沒有你的收入下撐多久?

- 你的資產配置,是為了讓錢增長,還是為了讓你有後路?

- 如果明天你不能回去原公司上班,你有其他選擇嗎?

如果這三個問題,你沒有清楚的答案——

那你現在最重要的事,不是繼續加班,是先把這三個問題的答案找出來。

高薪不等於安全感。安全感來自你替自己準備的後路。

要知道,對摯愛的人來說,你的存在遠比你的成就更有價值。

有愛有錢有健康,缺一個,都叫做將就。

常見問題 FAQ

Q:黃金降落傘計劃適合什麼樣的人?

A:特別適合家庭責任重、收入依賴單一職位的高薪族。有一定程度的淨資產、上有老下有小的中青世代,是最需要提早規劃的族群。如果你的家庭月支出增長幅度,超過你儲蓄累積的速度,或者你曾想過「如果我的收入停了,家裡怎麼辦」,那你就是我說的對象。

Q:要準備多少本金才能開始?

A:淨資產當然是越多越快達成。但是我遇過很多人資產都無法變現(例如還在繳款的自住房),配置邏輯也讓自己動彈不得,於是卡在原地。讓自己對想過的生活擁有選擇權——首先要建立緊急備用金,再逐步布局被動收入工具。我遇過月薪 6 萬從零開始布局的人,也遇過年薪 300 萬但毫無流動資產的人。起點不重要,邏輯對了才重要。

Q:ETF 投資適合保守型的人嗎?

A:適合,但要建立在充分認識的前提下。ETF 的優勢在於分散風險、長期持有穩定,不需要每天盯盤。我先生比「保守型」更嚴苛——他是銅牆鐵壁型,只准賺不准賠。以他過去持有個股的狀態來看,連 20% 的虧損都不能接受(堅持撐到打平,絕不認賠的style)。這也是我替他選擇其他工具的原因。每個人的心理承受度不同,工具要配合性格,不是配合別人的成功案例。

Q:我現在 40 歲,還來得及嗎?

A:來得及。但最好的時間是 10 年前,其次是現在。每晚一年開始,複利的效果就少一年。40 歲開始的人,還有 20 年以上的時間讓資產工作。60 歲退休時,你會感謝今天的自己。

Q:先存緊急備用金,還是先開始投資?

A:先存緊急備用金,這個順序不能顛倒。沒有緊急備用金的人,在市場下跌時往往是最容易被迫賣出的人——因為你需要那筆錢。緊急備用金的功能,是讓你的投資部位能夠「安靜地長大」,不被生活的意外打斷。

想替自己準備黃金降落傘?

你可以聽聽我幾年前如何幫自己存了千萬退休金——這是專為忙碌高薪族(過去的我)設計的 ETF 投資系統,一旦設定好,後面的退休目標如水到渠成。

已經是老朋友、想深入了解一對一財務規劃的,歡迎用下方網頁預約諮詢。