有一個問題,我很少看到有人認真討論:

你存的那些錢,最後會花在哪裡?

很多人的答案是:「留給孩子」「以防萬一」「不知道,反正多存一點比較安心」。

但說真的,這三個答案裡,有哪一個是你真正算過、想清楚的?

比爾.柏金斯(Bill Perkins)在《別把你的錢留到死》裡,說了一件讓很多人不舒服但卻無法反駁的事:

「你辛苦一輩子存下的錢,你可能根本沒辦法花完。最後那筆錢,會在你人生最不需要它的時候,靜靜地躺在帳戶裡。」

這不是叫你不要存錢。這是在問你一個更根本的問題:你存錢,是為了什麼?

這本書不是叫你亂花錢

我第一次聽到《別把你的錢留到死》這個書名,直覺反應是:這什麼鬼書,叫人把錢花光?

看完之後,我完全改觀。

作者不是叫你衝動消費,也不是叫你不存錢。

他說的是:錢要花在對的時間點,不然那些錢其實沒有發揮它應有的價值。

三十歲能做的事,六十歲不一定做得到。

帶小學的孩子出國冒險的那段記憶,和六十歲帶孫子去,感受完全不同。

你用來換錢的時間,已經消耗掉了。

問題是,那些時間換來的錢,有沒有創造出對應的「體驗」?

如果沒有,那你其實是用最好的年華,換成了一本不敢動用的存摺。

高薪族最常掉進的陷阱:延遲享樂變成永遠不享樂

我在做一對一顧問的時候,遇過一位先生,五十三歲,科技業,好不容易提前退休了。

他說:「我這輩子一直告訴自己,等退休了再好好玩。好不容易提前退休了——體力不行,老婆還想繼續上班,孩子上大學不在家。我沒料到退休後的生活,會如此枯燥乏味。」

這不是特例。

我在顧問工作裡,看過太多類似的故事。努力存了幾十年,退休了,卻發現當初想做的事,現在已經做不了;當初想陪的人,現在各有各的生活了。

作者在書裡稱這種現象為「延遲享樂的詛咒」:我們把享受生活的時間,無限期地往後推,推到最後,已經無法享受了。

你存的不只是錢,你存的是「以後再說」。而「以後」這個東西,是會過期的。

記憶紅利:為什麼年輕時的錢,比老了之後更值錢

作者提出一個很有趣的概念:「記憶紅利」(Memory Dividend)。

你現在花錢創造的體驗,不只在當下有價值。那個記憶,會在未來幾十年裡,一次又一次帶給你快樂。

你三十五歲帶全家去日本的那次旅行,五十歲還是會拿出來說。你四十歲辭掉工作陪孩子半年,那段時光對孩子來說是刻在骨子裡的。

但如果你六十歲才去,膝蓋撐不住爬山,孩子已經不在身邊——那個體驗的「記憶紅利」,就打了很大的折扣。

同樣一塊錢,花在四十歲,比花在七十歲,創造的人生價值更高。

這不是叫你不為老年做準備,而是提醒你:別讓「為老年存錢」這件事,吃掉了你整個中年。

這個道理聽起來很簡單,但真的很少人在做決定的當下想到它。我們存錢的時候想的是「未來」,但我們忘了,現在也是將來的「過去」,是記憶的來源。四十歲的你,決定了六十歲的你有什麼可以回味。

夾心族的困境:夾在「現在」與「以後」之間

對三十到五十歲的夾心族來說,《別把你的錢留到死》的挑戰格外真實。

上有老,需要支援父母的醫療和生活。下有小,需要支付孩子的教育和未來。中間夾著的自己,往往是最後一個被照顧的。

等孩子大了再說。等房貸還完再說。等父母穩定了再說。

但是,「等」這個動詞,是沒有終點的。

等你等完,你的膝蓋也差不多了。

作者的解法不是叫你不管家人,而是提醒你:在照顧所有人之前,你需要先確認自己有活出意義來,而不只是麻木地存在著。

你活著,不是只有在每天出門上班、每個月繳完帳單、每年把孩子送進好學校。活著,還應該包括你自己有沒有一些真正想做的事,想看的風景,想陪的人。

Die With Zero 的三個核心觀念

觀念一:你的人生,有不同的「季節」

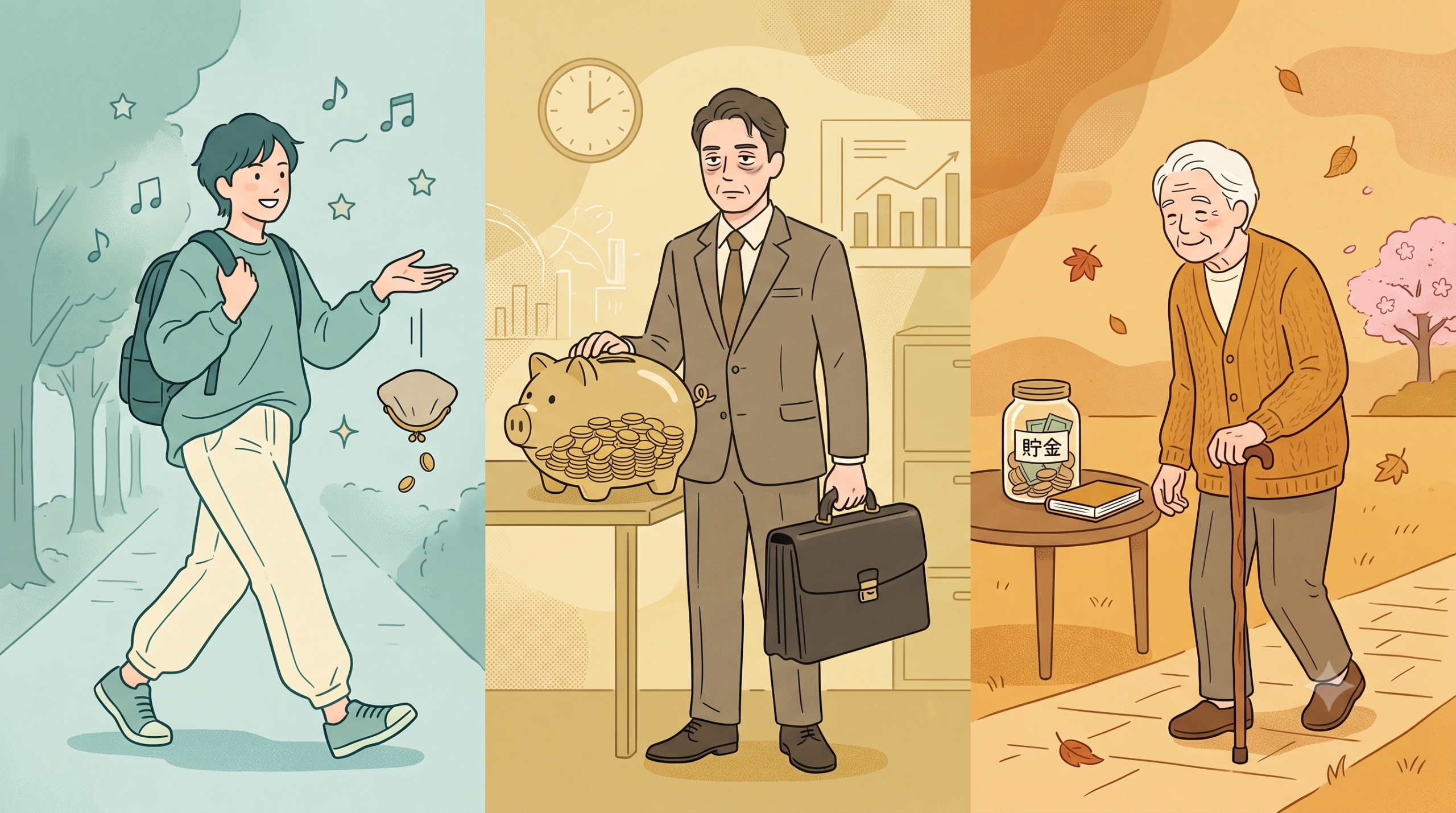

作者把人生分成幾個階段:年輕有體力沒錢、中年有錢沒時間、老年有時間沒體力。

每個階段能做的事不一樣,花錢的「投報率」也不一樣。年輕時花在體驗上的錢,投報率最高,因為記憶紅利最長。老年時花在健康醫療上的錢,是必要支出,但創造的人生體驗有限。

所以理財不只是「存多少」,而是「在對的時機,花在對的地方」。

這個概念讓我開始重新思考:我現在四十幾歲,我的「黃金季節」是什麼?這個階段,我最應該投入的體驗是什麼?等我到了六十歲,哪些事情會讓我後悔沒有在現在做?

觀念二:給孩子的錢,現在給比死後給更有意義

很多父母的計劃是:我努力存錢,死後留給孩子。

作者問:你的孩子在你死的時候幾歲?

如果是六十歲,他已經過了最需要你幫助的那幾十年了。那筆遺產,對他的影響力,遠不如你在他三十歲創業時,給他一筆啟動資金。

把資源給到孩子最需要的時候,比留到老後更有愛。

這不是叫你現在把錢都給孩子,而是邀請你重新思考:你給孩子最有意義的支持,是在哪個時間點?是他剛結婚、手頭緊,猶豫要租屋還是買房的時候?還是他想創業、需要第一筆資金的時候?還是等你走了,他六七十歲繼承你的遺產?

觀念三:「以防萬一」是一個需要計算的數字,不是感覺

很多人存錢,是因為「以防萬一」,但這個「萬一」從來沒有被認真計算過。

萬一什麼?失業六個月?生一場大病?需要長期照護?

每一種「萬一」,都有一個大概的數字。把那個數字算出來,備好它,剩下的錢,才是你可以好好運用的。

但如果「以防萬一」是一個感覺,一個無底洞,那你永遠都不會有「夠了」的那一天。你會一直存,一直擔心,直到你老了,發現那些擔心消耗了你的中年,而那些錢,還是躺在那裡。

從今天開始,問自己這一個問題

讀完這本書,我養成了一個習慣。

每年問自己一次:「這一年,我有沒有做任何一件,十年後我還會記得的事?」

不一定是大事,不一定要花很多錢。

可能是帶父母去了一趟他們一直想去的地方。

可能是有一段時間,我每天送孩子上學,沒有用手機。

可能是我終於去學了那件一直說要學、卻一直沒時間的事。

如果答案是「沒有」,那這一年,我可能活得太「有效率」了。

效率是一種工具,它應該服務你的人生,而不是反過來,讓你的人生為了效率而犧牲所有的留白。

你不需要一次做一件很大的事。

你需要的,是從今年開始,讓每一年都有一件你會記得的事。

寫給每一個「等一下再說」的你

你現在四十歲,你的父母可能七十歲。你還有多少次,可以帶他們出去走走?

你的孩子現在幾歲?他還有幾年,會需要你在身邊,而不是獨立去過他自己的生活?

你上一次為自己做一件真正想做的事,是什麼時候?

《別把你的錢留到死》不是一本叫你不負責任把錢花光光的書。

它是一本提醒你:你的人生,比你的銀行帳戶更值得認真經營。

錢是工具,不是目的。工具要在它最有價值的時候使用。

有愛有錢有健康,缺一個,都叫做將就。

別等到只剩下錢。

《別把你的錢留到死》為什麼特別適合台灣夾心族?

台灣的文化裡,有一種根深蒂固的觀念:為孩子犧牲、為家庭犧牲、為未來犧牲,是美德。

我不是說這個觀念是錯的。但有時候,這個觀念被過度延伸,變成了:自己的需求永遠排最後,自己想做的事永遠等等再說。

等到孩子大了、房貸還完、父母安頓好,你才終於有「資格」想想自己。

但那個時候,你幾歲了?

這本書給我最大的衝擊,不是什麼投資策略,而是一個很簡單的提醒:你也是這個家庭的一部分,你的人生體驗,也值得被認真規劃。

不是要你自私。是要你明白,一個對自己的人生有感、有活力的父母或伴侶,對整個家庭其實更好。

你現在的每一個選擇,都是給未來的自己的禮物或遺憾

我常常在顧問面談裡問客戶:「如果你現在的狀態,是十年後你回頭看的結果,你希望那個結果是什麼?」

很多人第一次聽到這個問題,會愣一下,接著思考許久。

然後他們說:我希望有多一些時間陪孩子。我希望有去做那件一直說要做的事。我希望身體還不錯,可以繼續走動。

很少有人說:我希望帳戶裡多幾百萬。

這不是說錢不重要。錢當然重要,它是讓上面那些事情成為可能的基礎。

但錢是手段,不是目的。《別把你的錢留到死》最想讓你記住的,就是這一件事。

你今天的每一個財務決定,都是在為未來的自己做選擇。問題是:你希望那個未來的自己,回頭看的時候,看到的是什麼?

想重新設計你的第二人生?

希望這篇文章讓你開始思考:我的下一個人生階段,我想怎麼過?

如果你不知道你的「以防萬一」到底是多少錢、你的財務安全網夠不夠撐住你去做一些真正想做的事,歡迎來諮詢,我們一起把「萬一」變成具體可執行的計劃:

常見問題 FAQ

Q:《別把你的錢留到死》的核心論點是什麼?

A:把錢花在能創造最大「人生體驗」的時間點,而不是無限期地為「以後」存錢。重點不是把錢花光,而是在對的人生階段,做對的事,讓每一塊錢都發揮它最大的人生價值。

Q:這本書適合有孩子的父母嗎?

A:非常適合。作者專門討論了「給孩子最好的方式是什麼」——結論是,在孩子最需要的時候給,比死後留遺產更有意義。書裡也提到如何在照顧家人的同時,不完全犧牲自己的人生體驗。

Q:我還在還房貸,這本書對我有用嗎?

A:有用。書裡不是叫你不負責任,而是提醒你在履行財務責任的同時,也要為當下的人生留一些空間。不然等房貸還完,你的人生最精華的那些年可能也過去了。

Q:這本書和《致富心態》有什麼不同?

A:兩本書的切入點不同。《致富心態》談的是你和金錢的心理關係,幫你想清楚「足夠」是什麼。《別把你的錢留到死》則是從時間的角度出發,提醒你在人生不同階段,錢和體驗的「投報率」是不一樣的。兩本書互相補充,很值得一起讀。

Q:書裡說的「die with zero」真的可行嗎?

A:作者自己也說,沒有人能精確地在離開的那一天花完所有的錢。「Die With Zero」更多是一個思考框架,而不是一個字面上的目標。它在問的是:你願不願意開始認真想想,錢除了存著,還可以怎麼讓它真正發揮作用?