根據安聯集團2023年全球財富報告,台灣的人均金融資產排名全球第5,亞洲僅次新加坡。這個數字一度讓人懷疑,台灣是不是又回到「錢淹腳目」的年代了?還是只是少數頂端富豪把平均值拉高,我們只是不小心跟著沾光?這篇文章用三份國際機構的數據,把台灣人的財富真相一次說清楚,也帶你找到自己在這座金字塔上的位置。

👇想直接看影音版?可以點下方影片

台灣財富全球第5名是真的嗎?金融資產與房地產資產差在哪

根據安聯集團(Allianz)2023年發布的全球財富報告,台灣人均金融資產排名全球第5,前4名依序是美國、瑞士、丹麥、新加坡。這份報告只計算「金融淨資產」——銀行存款、股票債券、保險與年金儲備,扣除負債後的淨值,並不包含房地產。台灣人都知道房價不便宜,如果把房子土地也算進去,排名應該會更高吧?

事實正好相反。瑞士銀行(UBS)同年發布的另一份全球財富統計,把房地產等非金融資產一併納入計算後,台灣的排名不升反降,掉到第17名。原因可能有兩個:一是匯率,2022到2023年聯準會強力升息,美元轉強、台幣相對貶值,用美元計價的台灣資產自然「縮水」;二是購買力平價(PPP)調整——同樣一萬美元,在台灣能買到的東西可能比在歐美多得多。最知名的例子是大麥克指數:2022年美國一份大麥克要價5.15美元(約台幣158元),台灣只要75元,同樣的錢在台灣的實質購買力明顯更高。

仔細看瑞銀這份報告,匯率與購買力平價其實都已經調整過了。換句話說,加入房地產後排名滑落到17名,背後只剩兩個可能:台灣房價在國際上其實沒有想像中誇張,或者其他先進國家的財富分布比台灣更不平均。

台灣房價真的比國際貴嗎?數據說了不一樣的答案

根據國際資料庫Numbeo的全球主要城市房價排名,台北大約排在第15名,如果把其他生活成本較低的縣市一併平均,台灣整體房地產均價其實並不如多數先進國家。拿房價最常被討論的紐約曼哈頓來比較:2022年曼哈頓房價中位數約147萬美元,換算台幣將近4500萬。曼哈頓不只買房貴,租金更驚人——2023年剛好有朋友到紐約工作,曼哈頓套房月租要價台幣12萬(約3800美元),稍偏遠的布魯克林也要9萬5(約2950美元),而且這個價錢通常只租得到一間Studio。

更現實的是,疫情後紐約房源短缺,房東普遍要求租客出示財力證明,年收入必須是月租金的40倍才租得到。換算下來,月租12萬台幣的房子,你得證明年收入480萬台幣以上,房東才願意把房子租給你。美國大都市的房子不只貴,連租金都是台北的2-3倍。

不過,房價貴不代表「買房痛苦指數」也高——這必須跟當地所得一起看才有意義。根據Numbeo統計,2022年台灣的房價痛苦指數是21.8,荷蘭、丹麥、比利時等西歐國家只有6.8到7.2,美國更只有4。換句話說,台灣房價放在全球並不算天價,只是相對於我們的薪資收入而言,顯得格外沉重。

那加入房地產後台灣排名下滑,第二個可能的解釋,就是先進國家的財富分布遠比台灣懸殊。簡單舉個例子:如果把富比世前百大富豪——馬斯克、貝佐斯、比爾蓋茲——全部請來台灣定居,他們的資產跟台灣兩千多萬人口平均之後,台灣很可能直接衝上全球第一,因為台灣人口基數小,分母小,平均值很容易被少數人拉高。事實上,瑞銀報告中前5名高資產國家裡,瑞士、盧森堡、香港、冰島都是人口少、分母小的地方;反而擁有全球最多超級富豪的美國,因為人口超過3.3億,加上不少低收入移民族群,平均下來只排第三——這正是「平均數」這個統計工具最大的盲點。

台灣財富金字塔大解密:你落在哪一層?

接下來就到了我們的重頭戲了!

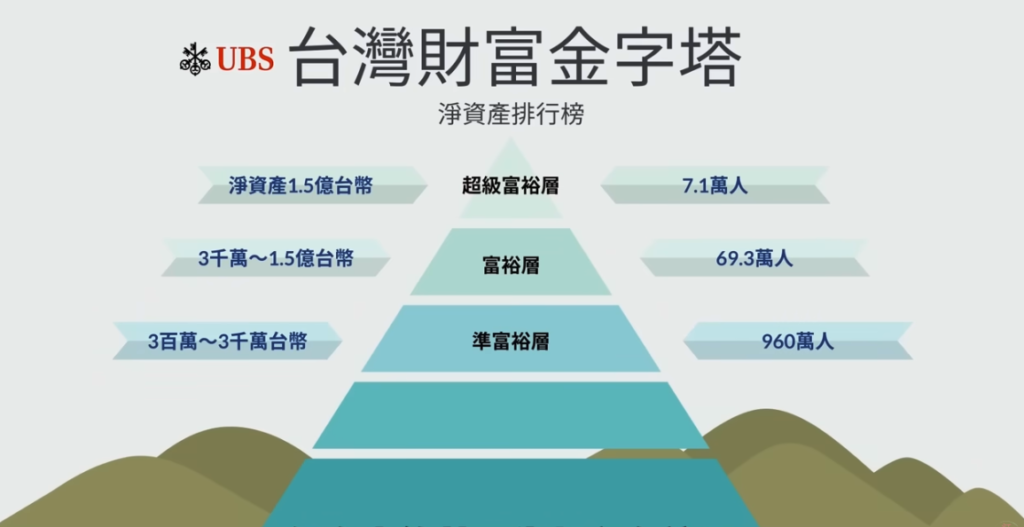

根據瑞信(Credit Suisse)全球財富報告,台灣人的財富等級大致可以分成五層:

- 超級富裕層(淨資產1.5億台幣/500萬美金以上):約7.1萬人

- 富裕層(淨資產3000萬至1.5億台幣/100萬至500萬美金):約69.3萬人

- 準富裕層(10萬至100萬美金):約959.5萬人

- 中產階層(1萬至10萬美金):約698.5萬人

- 小資與受扶養族群(1萬美金以下):約245.8萬人

國際慣例上,淨資產達500萬美金(約台幣1.5億)以上就算是真正的有錢人。在台灣近1980萬成年人口中,有7.1萬人跨過這道門檻——這還不包含資產超過3000萬美金的頂級富豪,因為人數實在太少,這次先不討論。值得留意的是,第二層「富裕層」人數一下子暴增到69.3萬人,幾乎是第一層的10倍,這正是財富金字塔最陡峭的一段斜坡。

資產超過3000萬美金,甚至1億美金的頂級富豪人數實在太少,僅供膜拜使用

用國際標準重新計算:台灣真正的有錢人並不多

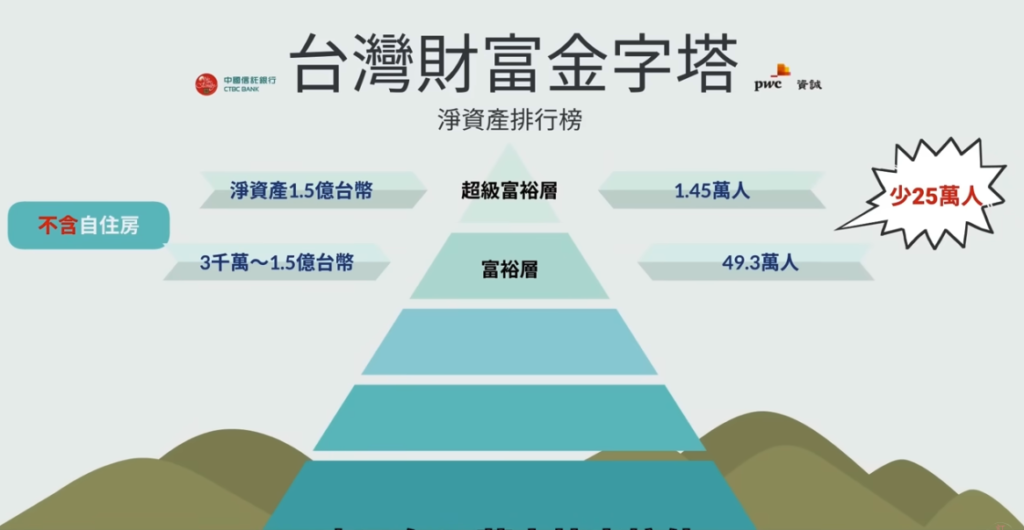

不過,上面這份瑞信報告有一個重要的盲點:並沒有扣除自用住宅。對高資產人士的標準定義而言,淨資產必須是「可動用」的資產,自住房不管市價多高,只要不打算賣,就無法真正動用——即便辦理房屋貸款增貸,負債也會同步增加,從資產負債表來看,淨資產並沒有真的變多。

這也是為什麼現實生活中常出現「窮到只剩下房子」的處境。一間地點不錯的台北老房子,市值動輒超過3000萬,但屋主繳完房貸後,手邊可動用的存款可能只有200萬,其他同住家人收入也很普通。名義上這家人有人是「富裕層」,實際上手邊沒什麼現金,其他家人則像是住在豪宅裡的中產階級——這跟我們對「有錢人」的典型印象,其實有不小的落差。

另一份數據佐證了這個落差:2022年中國信託與資誠聯合會計師事務所發布的「台灣高資產族群財富報告」中,扣除自住房產價值後,第一層超級富裕層只剩1.45萬人,第二層只剩49.33萬人。原本瑞信報告中前兩層合計76萬人,扣除房產後只剩51萬,等於有將近25萬人從榜單上掉了下來。雖然不同機構的統計方法與資料庫不盡相同,無法直接逐一對照,但這個落差已經足以說明:以「可動用資產」的標準來看,台灣真正的有錢人,其實沒有外界想像得那麼多。

扣除自住房產後,台灣真正的富裕層,少了25萬人

用中信報告的數字換算,第一層超級富豪只佔成年人口的萬分之7.3,第二層也只佔2.5%。也就是說,只要扣除自住房與負債,個人淨資產能達到3000萬台幣,你已經站上台灣財富排名的前2.5%,贏過97.5%的人。

再往下看第三層「準富裕層」,淨資產門檻大約300萬,是台灣人數最多的一層,將近960萬人,占成年人口近一半。這一層通常有三種典型:出社會10到15年、開銷不大的單身高薪族;已婚雙薪夫妻在辦完婚禮、買房買車、生養小孩之後,靠多年累積慢慢爬回來的人(買房往往讓人先掉一層,等房貸還了一半才爬得回來);以及有父母金援頭期款、相對快站穩這一層的人。很多人一輩子都停留在這裡,其實也能過得很安穩——這就是我們常說的「小康」狀態。

很多人一輩子都停留在「小康」狀態

第四層「中產階層」,淨資產30萬到300萬,人數約698萬,是第二多的族群。這一層常見的情況,是存款剛開始變多,就被六位數的「女妖賽蓮」用歌聲誘惑了——存款一旦累積到幾十萬,能買能玩的東西全部升級:女妖一開口唱「20萬就能去希臘了」,馬上有人迫不及待訂機票;有人聽到的歌是最新款3C,有人聽到的是特斯拉。於是存款水位永遠上上下下,很難真正往上爬。也有一部分人是原本站上更高層,卻因為買房瞬間負債暴增而掉下來的。

最後第五層是「小資與受扶養族群」,淨資產30萬以下,約245.8萬人。這裡一部分是家庭主婦、學生,或是靠年金生活的退休長輩——房子雖然全家共用,但名義上不是他們的,所以被歸在這一層;另一部分是剛出社會的新鮮人,薪水還不高,基本生活開銷之外能存下來的錢有限,賺錢技能也還在累積中,難免會在比較中感到一點壓力與焦慮。

為什麼台灣人明明不窮,卻總覺得自己過得很苦?

把這份財富金字塔分享給身邊朋友之後,得到一個有趣卻一致的反應:不管年薪60萬還是300萬,幾乎每個人都覺得自己過得很苦。仔細追問才發現,多數人並不是真的缺錢,而是被一種「匱乏感」困住了。這裡想跟你分享3個數字,也許能幫你鬆開這種「過得很苦」的思維。

第一個數字:52.3%——台灣人其實站在全球財富金字塔頂端

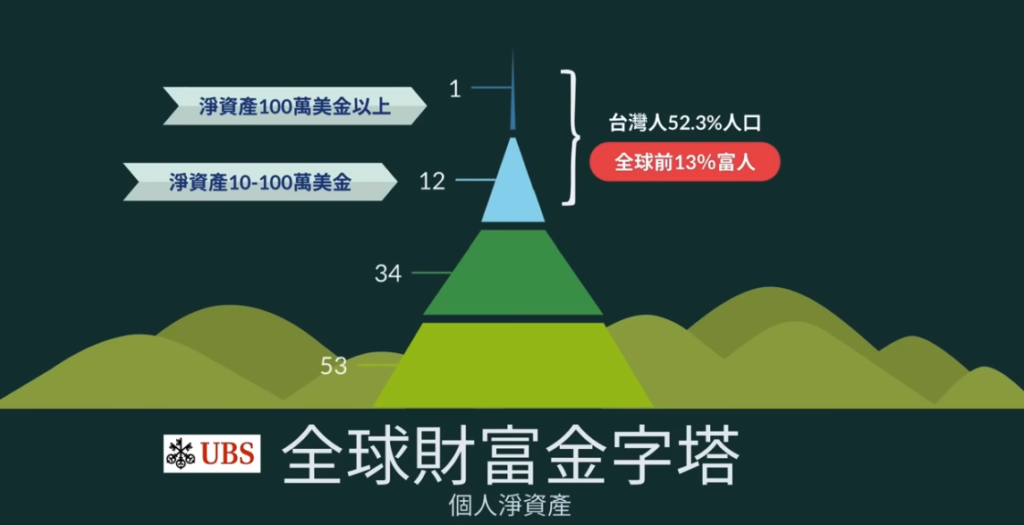

從全球規模來看,台灣人是真的富有。根據瑞信全球財富報告,全球資產超過百萬美金的人口只佔1.1%(約5939萬人,相對全球53.6億成年人口);資產10萬到100萬美金之間的人佔全球12%(約6.41億人);資產1萬到10萬美金的人佔34.4%(約18.45億人);資產1萬美金以下的人,則佔了全球52.5%(約18.44億人)。

而台灣有約1036萬人(佔比52.3%)的成年人口,站在全球財富金字塔前13%的位置,贏過下面87%的全球人口。如果你已經站上這個位置,恭喜,你早就是全球前13%的富人。如果你剛好還在那87%裡,也別緊張——根據前面的分析,通常只有兩種情況:一種是花錢太快、存不下來,只需要好好學理財;另一種是剛出社會的小資族,透過專業技能累積與時間複利,遲早會跨過那道300萬的關卡,畢竟超過一半的台灣人都做到了,真的不會太難。

第二個數字:1500萬——一個就足夠安穩退休的數字

就算一輩子只停留在準富裕層,只要懂得正確投資,也能存到一筆讓自己安心退休的錢——我建議的數字是1500萬。不需要為了硬擠進更高一層,逼自己一定要超過3000萬,更不必追求身價上億。當然,如果你堅持非帝寶不住、每年都要開最新款保時捷、出門一定要背最新精品包,那確實得拼到身價上億才能維持這種生活方式。但如果物欲不高,把1500萬放在年化報酬5%的ETF上,每個月平均可以有6到7萬元可用,加上勞退年金,合計8到9萬,其實已經能過上很有品質的生活。

【延伸工具】

想好好算一下自己的財務是否足夠安穩,歡迎下載3000多人好評的Excel試算表

免費取得下載家庭理財規劃表

很多高薪族其實活得很可惜,因為被媒體悄悄洗了腦:一定要當上億萬富豪才算成功,手機3C一定要用最新最頂級的款式,社交媒體上一定要維持光鮮亮麗的形象。美國心理學家把這種現象稱為踏上「享樂跑步機」——你不斷追逐看起來最新最炫的目標,結果永遠有買不完的東西,賺得永遠不夠花,而你其實一直停在原地,只是覺得自己比不上別人,過得很苦、很不快樂。這也是一個提醒:不必執著於追求最頂層的數字,找到一個讓自己安心、又不需要燃燒所有人生去換取的目標,反而更實際。

第三個數字:用「交換人生」,看清自己真正擁有的東西

最後想邀請你跟我一起回答一組假設性的問題。假設你今年30歲,真心想成為億萬富豪:如果巴菲特願意用1億美金(約台幣30億現金)跟你交換年輕的身體,你點頭的瞬間就能拿到這筆錢,但身體會立刻變成90歲,你願意嗎?如果1億美金不夠吸引你,那要多少錢你才願意換?

💡有人可能會說,90歲也沒辦法好好享用這筆錢了,沒有意義。

那換一個假設:有一位25歲、外型出眾、追蹤數千萬的世界級網紅,年代言收入超過千萬,願意跟你交換人生——你點頭的下一秒就能擁有他的財富與外型,但代價是你的父母、摯友,如果你已婚,還包括你的另一半、孩子,以及你從小到大所有的回憶,連同那些感動到想哭的片段,全部都會消失。你願意嗎?

回答完這兩個問題,很容易發現:自己現在擁有的健康、家人、回憶,每一樣都無比珍貴,多少錢都不該拿去交換。曾經在漫畫裡看過一句話:「除了那些你沒有的東西以外,你什麼都有了。」如果整天執著在別人擁有、而自己沒有的東西上,很容易心生不滿;但只要認真想清楚,那些「沒有的東西」其實對人生的影響微乎其微,你就會發現,自己早就擁有一切。原來幸福不是用來追尋的,而是用來發現的——而豐盛與富足,其實早就在我們心裡。

你會如何回答上面的兩個問題?歡迎在留言區分享你的答案——不管你現在落在金字塔的哪一層,看完這篇文章,希望你都能感受到,生在這個時代、活在台灣,其實已經是一件值得感恩的事。如果這篇文章對你有幫助,也歡迎分享給也在意財富與幸福議題的朋友,一起重新定義屬於自己的「夠了」。