結婚2-3年過後,身邊很多夫妻都鬧離婚,原因都離不開錢。真的是「貧窮夫妻百事哀」嗎?

我接觸過一個很典型的例子。

先生是竹科工程師,老婆三年生了兩個孩子之後,保母費比薪水還高,於是離職當了家庭主婦。先生32歲,年薪約130萬,每天加班到很晚才到家,老婆還要埋怨他不幫忙家務和育兒。老婆每個月的支出讓他抓狂,因為要給孩子最好的。加上1200萬的房貸,每個月都壓得他喘不過氣,夫妻經常為錢吵架,先生快得憂鬱症了。

這個案例聽起來很熟悉嗎?

不想看文字,想直接看影片的話,請點擊下方影片:

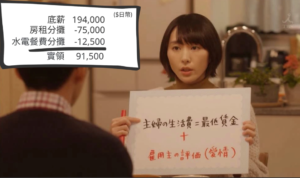

「我養你」這三個字,先生嚴重低估了好幾倍?

在我諮詢過眾多夫妻的財務狀況之後,發現家裡有專職主婦的夫妻,有個嚴重的通病。

先生低估了「妳辭職,我養妳」這句話的重量。

太太高估了「家庭主婦」的美好。

等到先生發現財務窘迫,錢根本不夠用;太太覺得勞心勞力卻得不到尊重,更沒有生活的保障——夫妻都壓力山大,整天衝突不斷。

而且先生那句「我養你」,男生想的是奶媽清潔煮飯婆,太太想的是美容逛街下午茶。這是夫妻間不說出口,卻真實存在的最大誤會。

日劇《月薪嬌妻》裡,男主角每個月支付相當於大學畢業生薪水給女主角,處理家事跟煮飯,而且還不包括帶小孩。大家紛紛推測,男主角的收入到底要多高才付得起?

日劇《月薪嬌妻》

那在台灣呢?我試算的結果是:老公年薪至少要178萬台幣,才能養得起家庭主婦+孩子+房子+車子。而且在這個試算下,老公老婆每個月只有6千塊台幣的零用錢。我不知道各位做不做得到,至少我是不行。

那麼,最好的方法就是一起把數字攤在眼前,一翻兩瞪眼。

找個週末,跟著底下的六大開銷一起算一遍,找出家裡漏財的兇手,比對夫妻金錢觀哪裡有落差。

六大家庭開銷全拆解,一筆都不能少

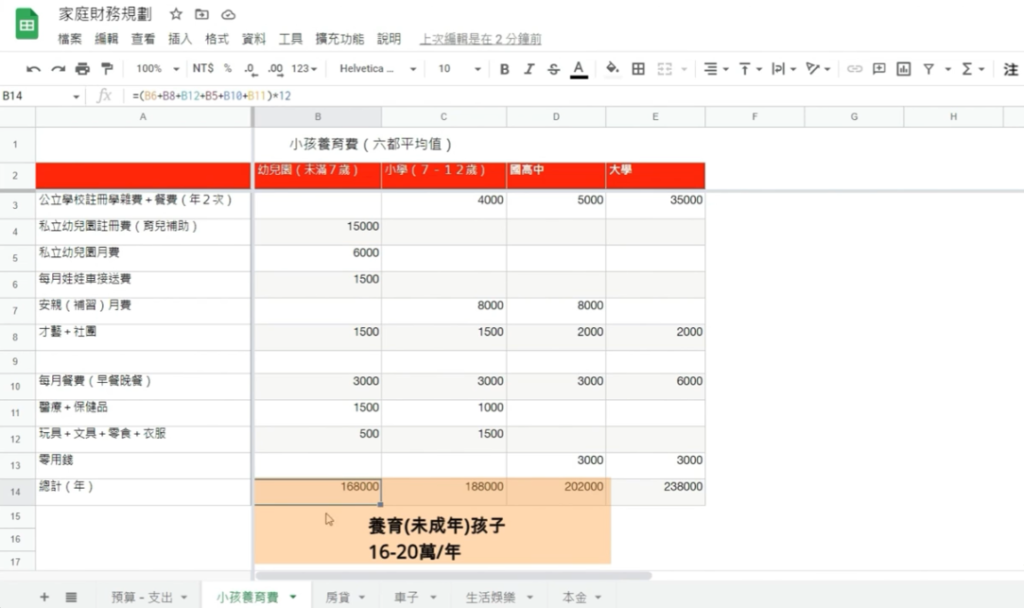

開銷一:小孩養育費

小孩3歲前自己帶可以,但為了社交能力與多元發展,3歲之後送去幼兒園會比較好。我們不考慮全美外師的高級幼兒園,只考慮一般雙語幼兒園——月費、餐費、接送費、才藝班,一個月1萬算是低標。加上吃飯、衣服、玩具、看醫生、吃益生菌等保健品,一個月5千不為過。

一個孩子,一個月基本費用:15,000元。

上了小學,除非媽媽本身是老師,不然光幫孩子寫作業就會引發親子大戰,最好還是去安親加補習班。一個孩子,一年至少168,000元。

開銷二:房子

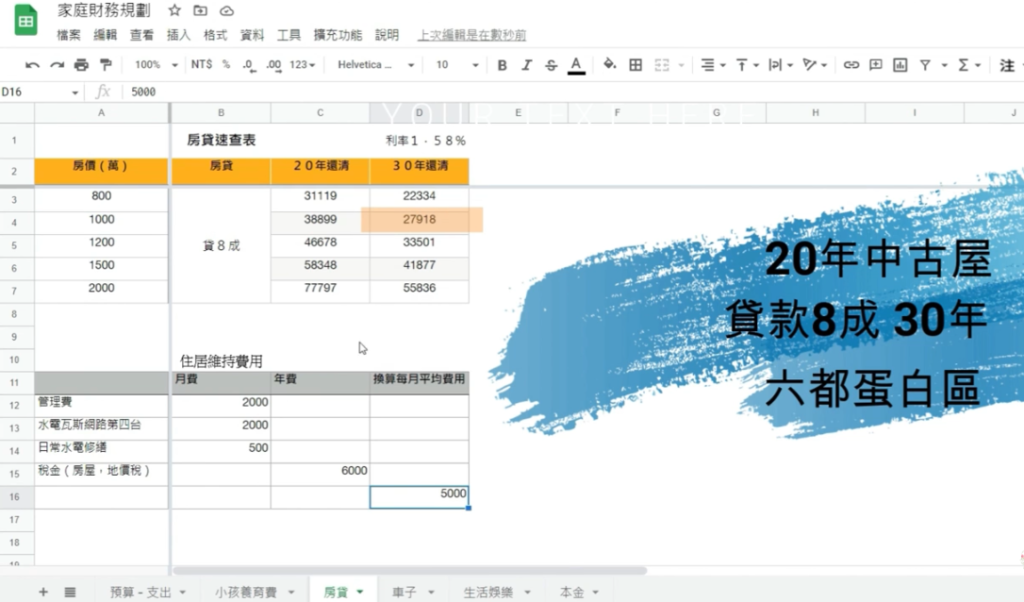

以六都蛋白區(非市中心)的房價來看,大概從800萬到2000萬。如果我們不要求太多,選個屋齡20年左右的中古屋:1000萬的房子,貸800萬,還30年,每個月還款大約28,000元。房子的費用當然不只房貸,還有管理費、水電瓦斯費,每個月再加5,000元。一年將近40萬。

屋齡20年左右的中古屋:1000萬的房子,貸800萬,還30年,月付額是27,918元 (假設利率為1.58%)

開銷三:車子

有了小孩之後,出門大包小包,孩子走不遠,買車通常是必要的。父母也希望能帶孩子上山下海,留下童年回憶。假設買一台國產車70萬,開10年,加上每年保養5千、稅金9千、每個月油錢4千、出遊停車費1千——攤提下來,每年養一台車:15萬元。

每年養一台車:約15萬元

開銷四:保險

這邊我們全部刪除,只留國民健保費。一家四口每個月保費4,976元,一年約6萬元。(有另外保醫療險、意外險的話,這裡只會更高)

開銷五:生活娛樂

以最簡樸的算法:每個週末全家外食一次、每半年去一趟有住宿的國內小旅行各花1萬、手機費加網路費、每3年汰換一台電腦設備、偶爾看電影、日常超市跟家電採購……平均一個月5,000元,一年17萬。

開銷六:預備金

天有不測風雲,人有旦夕禍福,至少每個月準備6,000元預備金,支付紅白包、車子壞掉、生病受傷的醫療費、進修學習等。

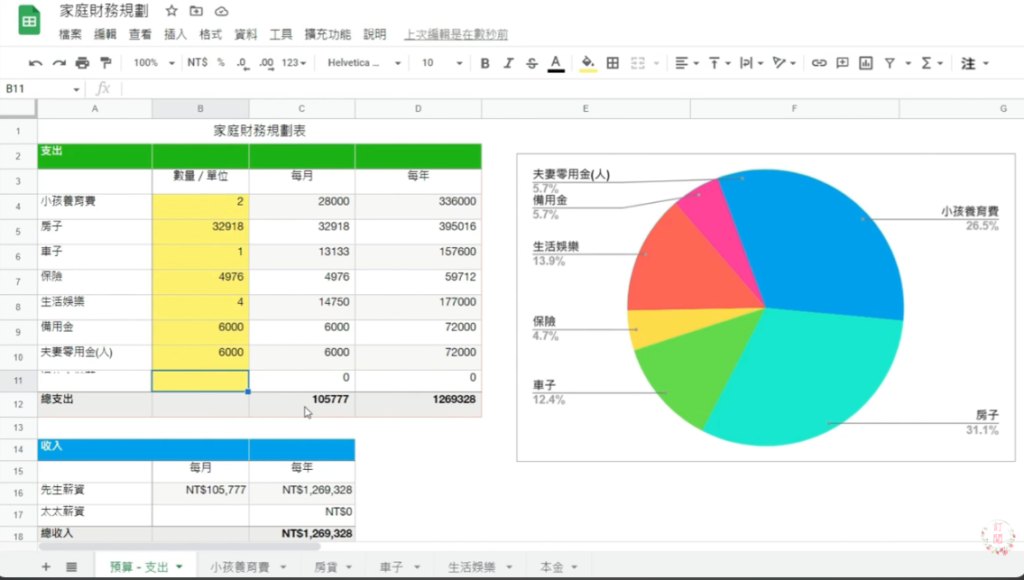

算到這裡,130萬為什麼不夠用?

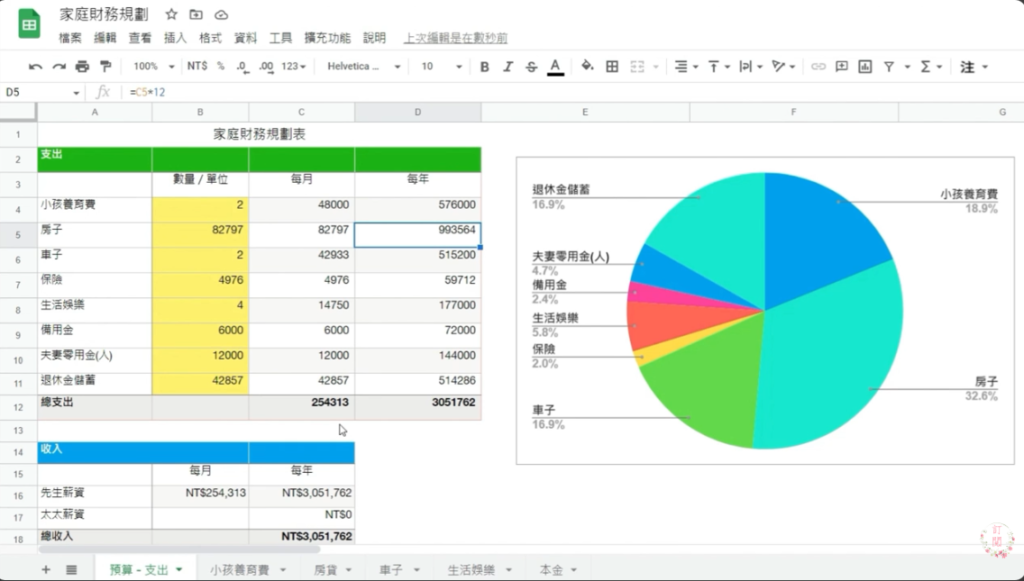

把以上六項加起來,再加上夫妻每人每月零用錢6千元:每個月家庭開銷超過10萬,一年要花掉127萬。

一個普通家庭的年開銷為127萬

再回到開頭那位竹科工程師,年薪130萬,扣掉稅後可能剩110萬左右。房子車子孩子的錢一扣,夫妻每天零用錢只剩200塊,還要拿來吃飯。全家都還沒出國旅遊,只是維持一般中產階級的生活,錢就已經花完了。

難怪先生喊窮。

看到這裡,有沒有人跟我一樣,發現自己家的財務漏洞有點大?

歡迎留言告訴我,你覺得從現在開始要省,房子車子孩子娛樂,你會從哪裡開始省。

最容易被遺忘、卻最重要的一項:儲蓄

眼尖的人應該發現,上面的開銷表,還少了最重要的一項——儲蓄!

老公工作30幾年可以領勞退,但大家都知道勞退金額不多,真正的退休金得靠自己存。更重要的是:家庭主婦沒有退休金。

老公退休後,夫妻兩個人,一個月各至少需要3萬,加起來就是6萬,才能比較安心地生活。很多老公只存到自己這一份退休金,老婆只好等孩子長大,趕快出去打工賺自己生活費,再不然就得靠孩子提供孝親費。

以比較保守的平均報酬率4%來試算——月領3萬,一個人需要本金900萬;夫妻兩個人就是1,800萬。30歲結婚、65歲退休,工作35年,平均每個月要存下42,857元。

把這筆儲蓄加回去,老公的稅後淨收入一年至少要有178萬。這就是養一個家庭主婦,並且包辦她退休生活的最低收入門檻。

調高生活水準,年薪要到幾百萬?

有人覺得一個月6千元零用錢太少——每天平均只有200元,早餐加午餐外食就花完了。先生想去好市多?去一趟大概整個月零用錢都沒了。太太想買個衣服、上個髮廊?也不行。

當爸媽的省吃儉用,餐費只花6千,看到孩子每個月花1萬多,動不動還哭著要買Switch、要買腳踏車——會生氣是一定的,因為自己過得太苦了。

那調整一下生活水準,老公年薪要到哪裡呢?

- 夫妻零用錢各調到12,000元 → 至少186萬

- 再多一台車(太太接送小孩)→ 至少216萬

- 買1,200萬的房子,改20年完款 → 至少224萬

- 雙北新成屋2,000萬起跳,孩子讀私立全美學校 → 至少300萬

頂標生活,老公年薪要達到300萬水準!

但這裡有個陷阱——收入增加,支出也等比例增加,落入貧窮的陷阱:收入高消費也高,以至於永遠存不到足夠退休的錢。

富人的理財黃金比例

我相信大部分的夫妻,都落在雙薪家庭年收127萬以下的範疇。孩子的費用省不了太多,要不就只生一個、房子買便宜一點、不買車改坐捷運,換取多一點的生活品質。

存股知名的「不BUY教主」陳重銘老師,年輕時養三個小孩也沒買車,去上班有時得換搭三班公車才到得了,衣服穿到壞掉才買新的。省下來的錢通通投資股市,持續20幾年,才有今天每年領500萬股利的成就。

對小資族來說,雙薪家庭、省吃儉用、持續投資,才是王道。

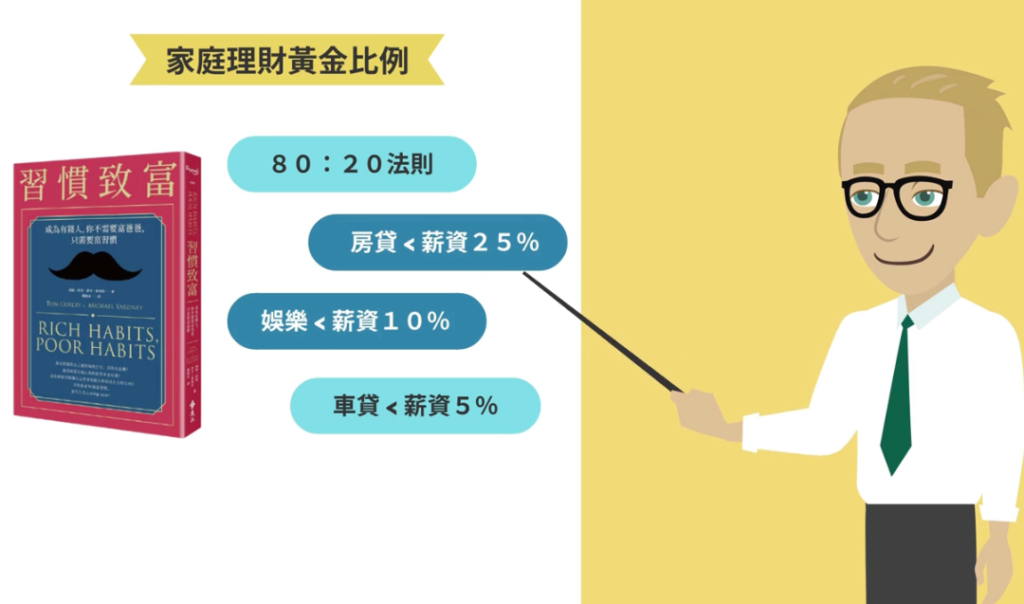

《習慣致富》作者提出的家庭理財黃金比例:

- 80:20法則:收入的20%要先存起來,只靠剩下的80%過活

- 房貸不超過淨收入的25%(無論買或租)

- 娛樂不超過淨收入的10%

- 車貸不超過淨收入的5%

以雙薪月收10萬為例:每月房貸最多25,000元(最多買800萬的房子)、娛樂不超過1萬、車價不超過60萬、薪水拿到先存2萬。開源跟節流雙管齊下,是富人累積財富的不二法則。

💡 體悟:先生那句「我養你」,男生想的是奶媽清潔煮飯婆,太太想的是美容逛街下午茶!?——這是夫妻間不說出口,卻真實存在的最大誤會。

家庭主婦的隱形勞務,值多少錢?

就算錢的問題解決了,夫妻在家事跟育兒上,一樣會產生衝突。

美國2014年調查一萬多名家庭主婦,推算出一位全職媽媽的勞務市值,比照委外薪水來看,一年高達12萬美金,換算台灣至少120萬台幣。雙薪家庭夫妻白天都要上班,工作減半後剩下夜間跟週末的育兒、日常家事與採購、幫孩子看作業等活動——至少還有50萬元的隱形勞務,等著夫妻倆來分配。

很多夫妻結婚前幾年吵架吵不完,先生覺得每個月給3萬塊家用就算養家了,其實就是沒看到這相當於50萬年薪的隱形勞務。當夫妻白天都有工作,只有太太回家後,還要一個人扛起相當於月薪4萬的無償勞動,晚上假日繼續輪班,一年365天沒有休假——尤其是這份勞務領不到薪水,是出於對家人的愛——如果先生把太太的付出視為理所當然,回家只會翹二郎腿滑手機,這份愛很快就會燃燒殆盡。

中研院2020年研究指出,台灣婦女承擔近80%的家務。韓國電影《82年生的金智英》裡,金智英崩潰地說:「可以不要再說幫我了嗎?幫我做家事,幫我帶小孩,這難道不是你的家、你的事、你的小孩嗎?」相信這也是很多亞洲已婚女性內心的吶喊。

我真的強烈建議:太太千萬不要只因為育兒就辭職當家庭主婦。家裡只有一份收入的風險很高,萬一老公生病或中年失業,老婆又脫離社會太久,沒有賺錢能力,一遇到突發狀況就會讓全家陷入愁雲慘霧。老公也要全力支持老婆繼續上班,多分攤育兒與家事。因為生兒育女是兩個人的決定,需要兩個人共同承擔。

最後想問你一個問題

看完今天的試算,你覺得夫妻之間,哪個問題最讓你們困擾?是錢不夠用、家務分配不均、沒有退休規劃,還是彼此的理想跟價值觀不同?歡迎在留言區跟我分享。

太太先看完的話,也可以轉發給先生,讓夫妻有機會一起討論討論。

想下載文中的家庭財務規劃 Excel 表格,歡迎到下方連結下載

免費取得 👉免費下載家庭理財規劃表